毎月支払っている保険料、いくらか把握していますか?

物価高が続くなか、固定費の見直しの一つとして、保険料を見直す方が増えています。

「なんとなく入ったまま」

「担当者に言われるがまま続けている」

保険の内容を確認しようとしても、証券を読み解くのは難しいし、どこから手をつければいいのかわからない……。

そう感じている40代主婦の方は多いのではないでしょうか。

そこでこの記事では、40代主婦が陥りやすい「保険料の無駄」のパターンと、自分でできるチェック方法を3ステップでまとめていきます。

- 40代主婦が保険を払いすぎやすい3つの理由

- 保険証券を使った“無駄”チェックの具体的な手順

- 高額療養制度と民間保険の重複を見つける方法

- 保険料を節約するために次にとるべき行動

それでは詳しく見ていきましょう!

40代主婦が保険料を「払いすぎ」になりやすい3つの理由は?

理由は主に3つあります。

どれも「気づきにくい」からこそ、長年見過ごされがちです。

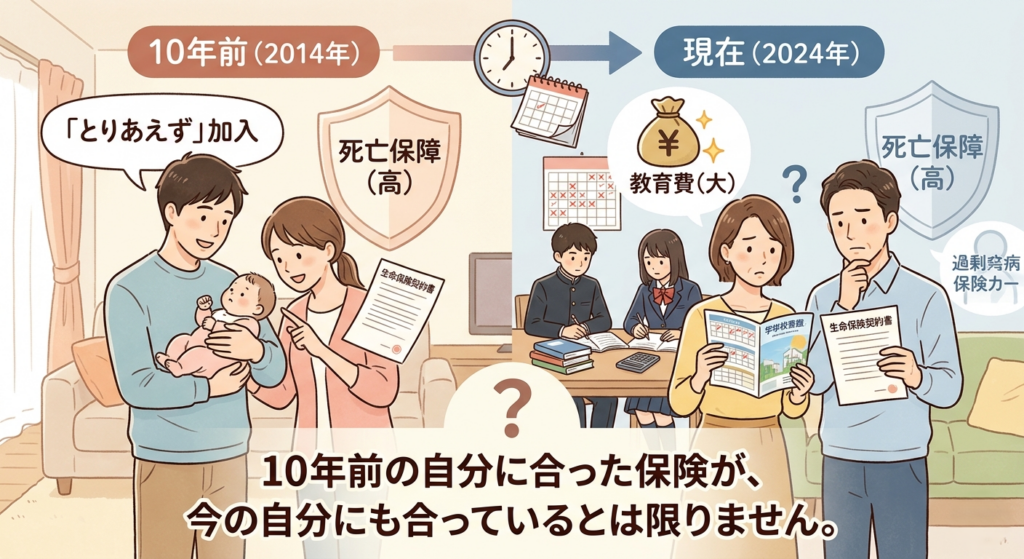

① 子どもが小さいころに入ったまま、内容を見直していない

子どもが生まれたタイミングや、結婚したばかりのころに「とりあえず」入った保険を、そのまま10年以上続けているケースはとても多いです。

あのころ必要だった保障と、今の家族の状況は変わっているはずです。

子どもが中学・高校生になると、教育費の負担はピークになります。

一方で、小さい子どもがいるときに重視していた死亡保障が、今の家族構成には過剰になっているかもしれません。

「入ったときのまま」という状態は、払いすぎのサインのひとつ。

10年前の自分に合った保険が、今の自分にも合っているとは限りません。

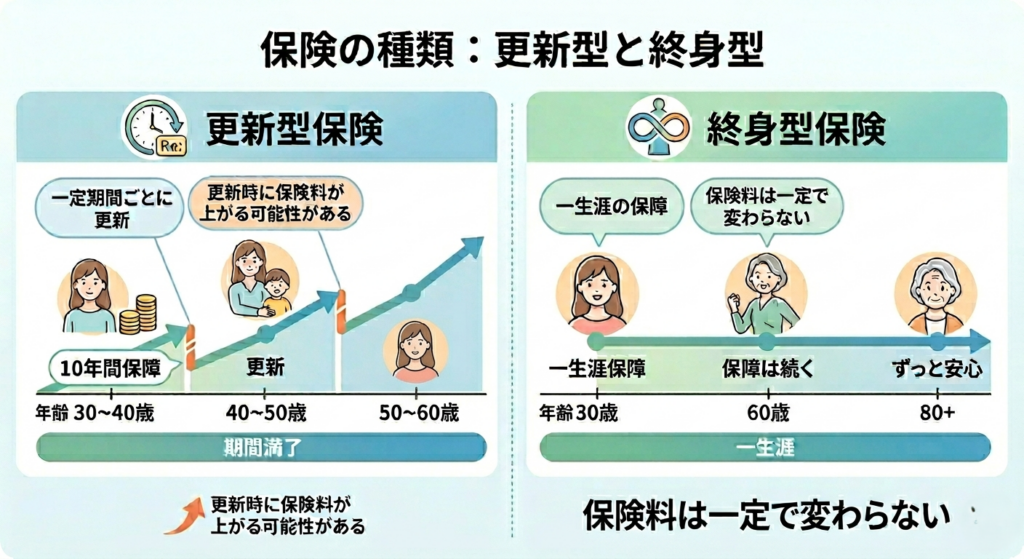

② 更新型保険で気づかないうちに保険料が上がっている

保険には「更新型」と「終身型」の2種類があります。

更新型は、一定期間ごとに契約が自動更新される仕組みです。

更新のたびに年齢が上がるため、保険料も上がっていきます。

30代で入ったときは月5,000円だったのに、40代になったら月8,000円になっていた……。

そんな経験をされた方もいるのではないでしょうか。

私がそうでした。9,000円の保険があと1年したら12,000円にあがる!!さらに数年後には16,000円まで💦

把握していなかったので衝撃でした!!母のケガがきっかけで保険を見直す機会ができてよかったです。

更新型は若いうちの保険料を抑えられるメリットがある一方、長く続けるほど総支払額が増えるデメリットがあります。

✅終身型と更新型の違いを詳しくみる

40代の今こそ、「更新型かどうか」を確認するタイミングですね。

③ 公的制度と重複した保障に何年もお金を払い続けている

「万が一のときに備えて」と思って入っている民間の医療保険。

でも実は、国の公的制度がすでにかなりの部分をカバーしていることをご存じでしょうか。

代表的なのが「高額療養費制度」です。

全国健康保険協会(協会けんぽ)の公式サイトによると、70歳未満で標準報酬月額28~50万円(区分ウ:年収約370~770万円の目安)の方の場合、1カ月の医療費自己負担の上限は以下のとおりです。

【高額療養費制度:自己負担限度額の目安(区分ウ)】

80,100円+(総医療費-267,000円)×1%

例)手術・入院で医療費が100万円かかった場合の自己負担額 → 約87,430円

手術や入院で100万円かかっても、実際の自己負担は約9万円程度に抑えられます。

【高額療養費制度を理解するうえでの注意点】

・自己負担限度額は所得区分によって異なります。

・差額ベッド代、食事代、先進医療費、入院中の生活費、収入減は制度の対象外です。

・直近12カ月で3回以上該当した場合、4回目以降は「多数該当」として限度額がさらに下がります。

公的制度を正しく理解すると、「民間保険で本当に備えるべき範囲」が見えやすくなります。

あなたの保険は、”無駄払い”になっていない?最初にやるチェック方法は?

まず自分でできることから始めましょう。

難しい知識は必要ありません。保険証券さえあれば大丈夫です。

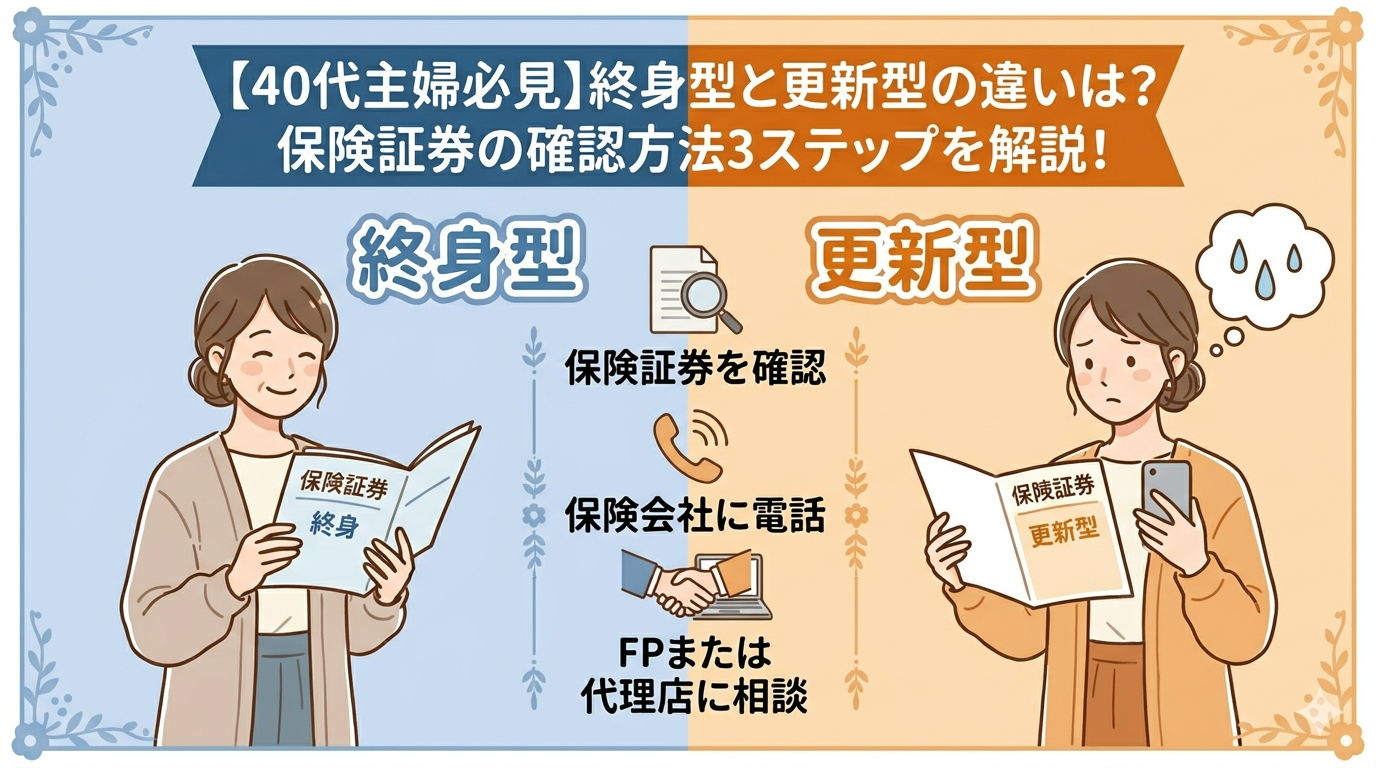

保険証券を引っ張り出してまず確認すること

確認してほしいのは、次の5つです。

- 保険の種類(生命保険・医療保険・がん保険など)

- 保険会社名

- 毎月の保険料

- 保障の内容(入院日額・死亡保険金など)

- 「更新型」か「終身型」か

保険証券が見当たらない場合は、毎月の引き落とし明細を確認してみましょう。

保険会社名がわかれば、問い合わせることもできます。

私も見直すとき、証券を探し回りました!場所を決めておかないとですね

「更新型」か「終身型」かを見るだけでわかること

保険証券に「保険期間:10年(自動更新)」などと書かれていたら、更新型です。

「保険期間:終身」と書かれていたら、終身型です。

更新型の場合は、次の更新でいくらになるのかを確認することが大切。

保険会社に問い合わせれば、更新後の保険料を教えてもらえます。

終身型の場合は、保険料は一定ですが、今の保障内容が自分の状況に合っているかを確認しましょう。

「更新型か終身型か」この確認だけで、将来の保険料の見通しがぐっと変わります。

高額療養費制度との重複チェックポイント

入院・手術時の保障を確認するときは、高額療養費制度との重複を意識することが大切です。

【チェックポイント①:入院日額の確認】

入院日額の保障額は、家計や貯蓄、希望する療養環境によって適正額が変わります。

高額療養費制度では、差額ベッド代・食事代・先進医療費・収入減少分などはカバーされません。これらをご自身の状況に当てはめて「現実的にいくら自己負担になりそうか」を試算してみることが大切です。

【チェックポイント②:傷病手当金の確認】

会社員として社会保険(健康保険)に加入している場合、病気・ケガで仕事を休んだときに「傷病手当金」が受け取れます。

ご自身が勤務先の健康保険に加入している(=被保険者である)場合に対象となります。

夫の健康保険の被扶養者になっている場合は、対象外です。

自分の就業形態と照らし合わせて確認してみましょう。

「なんとなく日額1万円で契約している」という場合は、必要額と現実にズレがないか、一度確認してみる価値があります。

公的制度でカバーされる部分がわかると、「民間保険で補うべき範囲」が見えてきます。

【3ステップ】自分でできる保険料”払いすぎ”診断の手順は?

では、実際にやってみましょう。

3ステップで確認できます。

ステップ1:今の保険料の合計を出す

まず、毎月支払っている保険料をすべてリストアップして合計します。

家族全員分(夫・妻・子ども)を含めて集計してみてください。

目安として、生命保険文化センターの調査によると、2人以上世帯における世帯年間払込保険料の平均は35.3万円(月額換算で約3万円)とされています。(2024(令和6年)年度生命保険に関する全国実態調査)

合計金額が月5万円を超えている場合は、一度内容を精査する価値があります。

「書き出してみたら思ったより多かった」という気づきが、見直しの最初の一歩になります。

ステップ2:必要な保障・不要な保障を仕分けする

リストアップした保険を「本当に必要な保障」と「なんとなく入っている保障」に分けます。

必要な保障の基準(目安)

- 家族の生活費をまかなう死亡保障(子ども独立まで)

- 高額療養費制度でカバーされない部分の医療費

- がん・脳卒中・心筋梗塞などの重大疾病への備え

見直しを検討すべき保障(目安)

- 高額療養費制度と重複している入院日額の高い保障

- 子ども独立後の高額な死亡保障

- 内容が重複している複数の医療保険

「必要かどうか」を自分だけで判断するのが難しければ、この段階での「疑問リスト」を作っておくだけで十分です。

専門家に相談するときの土台になります。

ステップ3:公的制度でカバーされている部分を差し引く

ステップ2で「必要そうな保障」に仕分けしたものを、さらに精査します。

高額療養費制度の自己負担限度額(一般的な所得区分で月約8〜9万円)を念頭に置いて、「民間保険がなくても実際にいくら自己負担するか」を考えてみましょう。

✅わたしの場合をもとにシミュレーションしてみました👇

この試算をすることで、次のような具体的な見直しのヒントが見えてくることがあります。

- 入院日額の見直し余地があるかもしれない

- 入院一時金の特約が自分には合っているかも

- 死亡保険額が今のライフステージに合っているか再確認したい

- 保障の種類ごとに、自分にとって必要度を整理してみたい

※具体的な金額や保障の要否は、個別のライフプラン・収入・貯蓄状況によって異なります。

最終判断はFPなどの専門家に相談しながら行うことをおすすめします。

自分でチェックしてわかること・わからないことは?

自己診断でわかる「だいたいの過不足」

ここまでのステップで

「なんとなく払いすぎかも」

「この保険って本当に必要?」という感覚が生まれてきた方もいると思います。

自己診断の最大の効果は、この「気づき」を得ることです。

具体的には、次のことがわかってきます。

- 毎月の保険料の総額と家計への負担感

- 更新型保険の将来的なリスク(保険料が上がり続ける)

- 高額療養費制度と重複している可能性のある保障

専門家でないとわからない「本当に必要な保障額」

一方で、自己診断には限界があります。

本当に必要な死亡保険金の金額っていくら?

自分の収入・貯蓄・家族構成を踏まえた最適な保障って何?

——こうした個別の計算は、ライフプラン全体を見ないと正確に判断できません。

たとえば、夫が会社員・妻が専業主婦の家庭と、共働きの家庭では、必要な保障額は変わります。

子どもの教育費の計画、住宅ローンの残高、老後の資金計画……これらを総合的に判断して初めて、「適切な保障額」が出てきます。

自分だけで「これで大丈夫」と判断するのが難しいのは当然のことです。

診断してみて「なんかおかしい」と感じたらどうする?

「どうやら払いすぎている気がする」

「でも自分だけで判断するのは怖い」

そう感じたら、専門家に相談することが一番の近道です。

こういった状況のために活用してほしいのが、FPへの無料相談です。

相談料は無料で、保険の専門家にライフプラン全体を踏まえたアドバイスをもらえます。

✅実際にFP無料相談を2社受けた体験談はこちら

無駄な保険料を節約するために、次にとるべき行動は?

保険の見直しはタイミングが大事

保険の見直しは、次のタイミングで特に効果的です。

- 子どもの入学・進学・独立

- 住宅購入・ローンの借入

- 転職・育休・復職

- 保険の更新月の前

40代はこうしたライフイベントが重なる時期です。

「今ちょうど見直しどき」という方は、早めに動くことをおすすめします。

更新型保険は更新の直前が、最も動きやすいタイミングですよ。

FP無料相談を使うと何が変わるのか

FPへの無料相談では、いまの家族構成や生活状況をもとに、自分に合った保障の過不足を一緒に整理してくれます。

【FP無料相談でわかることの例】

- 今の保険で必要な保障に過不足がないか

- 公的制度を踏まえた保障内容の整理

- 家族のライフプランに合わせた保障設計の考え方

- 家計全体から見た保険料のバランス

※具体的な保障内容や金額は、相談者ごとの状況によって異なります。

「FPに相談したら絶対に保険を買わされる」と思っている方もいるかもしれません。

でも、サービスによってスタンスは大きく異なります。

「今すぐ変えなくてもいい」「いつでも相談を」というスタンスのFP相談サービスを選ぶことが大切です。

勧誘の姿勢がサービスによって全然違うことは、実際に体験して初めてわかることでもあります。

✅わたしが実際に2社受けた正直な感想はこちら

相談前に準備しておくといいもの

FP相談の前に準備しておくと、スムーズに話が進みます。

【FP相談前の準備リスト】

- 保険証券(または保険会社名・毎月の保険料がわかるもの)

- 家族構成(子どもの年齢など)

- 住宅ローンの有無と残高のめやす

- 公的制度でカバーされる内容を少し頭にいれておく

- (余裕があれば)自分が保険で絶対つけておきたい保障を明確にしておく

完璧に準備できなくても大丈夫です。

「なんとなく払いすぎている気がして」という状態でも、丁寧に整理してくれるFPさんがいます。

まず「話を聞くだけ」という気持ちで申し込んでみてください。

保険料の払い過ぎに関するよくある質問

保険料を払いすぎていた場合、返金はある?

残念ながら、これまで払った保険料が「払いすぎ」だったとしても、基本的に返金はありません。

貯蓄性のある保険(終身保険・養老保険など)には『解約返戻金』がある場合もあります。

一方、掛け捨てタイプの医療保険などには返戻金がない場合がほとんどです。

【注意点】

契約から年数が浅い場合や保険の種類によっては、解約返戻金が払い込んだ保険料を大きく下回る(元本割れする)ケースが多くあります。また、解約のタイミングによっては税金がかかることもあります。解約を検討する前には、必ず保険会社や専門家に「現時点の解約返戻金額」と「今後の推移」を確認しましょう。

過去の保険料は戻らなくても、これからの保険料を正しく使うための行動は今からでも始められます。

相談したら必ず保険を変えないといけない?

変えなくて大丈夫です。

FP相談はあくまで「現状の整理と提案」の場です。

「今の保険を続ける」という選択肢も十分あり得ます。

大切なのは、「なんとなく続けている」から「内容を理解した上で続けている」に変わることです。

主婦でも一人でFP相談していい?

もちろんです。夫の同席がなくても相談できます。

「一人で行って大丈夫かな?」と心配される方もいますが、最近はオンライン相談も充実しているため、自宅から気軽に参加できます。

「まず話を聞くだけ」というスタンスで申し込んでも大丈夫です。

わたし自身も、最初は夫に黙って相談することに少し迷いがありました。

でも「まず自分で情報を整理してから夫に相談する」という順番で動いたことで、その後の話し合いがとてもスムーズになりましたよ。

FP無料相談はなぜ無料で受けられるのか

相談者が保険などに加入した場合に保険会社から手数料(販売手数料)を受け取る仕組みで運営されています。そのため、相談者は何度でも無料で相談できる一方「販売側の事情でおすすめされる商品」がある可能性もゼロではありません。

信頼できるサービスを選ぶときは、次のチェックポイントをチェックしましょう。

・取扱保険会社数が多いか(複数社を比較できるか)

・担当者変更制度があるか

・「相談だけでもOK」と明示しているか

仕組みを理解したうえで活用すれば、無料相談はとても有効な選択肢になります。

まとめ 保険料の払い過ぎは“気づいた今”が見直しどき

今回は、保険料の払いすぎについて、40代主婦が今すぐできるチェック方法と節約のための次のステップをまとめました。

- 40代主婦が保険を払いすぎやすい理由は主に3つ(見直し忘れ・更新型・公的制度との重複)

- 保険証券を出して「更新型かどうか」「入院日額が適正か」を確認するだけで気づきがある

- 高額療養費制度により、一般的な所得の場合、1か月の医療費自己負担の上限は約8〜9万円程度(出典:協会けんぽ公式サイト)

- 自己診断で「おかしいかも」と思ったら、FP無料相談が一番の近道

- 過去の保険料は戻らなくても、これからの保険料を正しく使うための行動は今すぐできる

「なんとなく払い続けてきた」保険を、この機会に一度見直してみませんか?

まず自分でできる範囲でチェックして、「わからない」と感じたところをFPさんに聞いてみる。

その一歩が、家計の大きな変化につながるかもしれません。

※本記事の執筆者は保険募集人・金融商品仲介業者ではありません。本記事は一般的な情報提供を目的としており、特定の保険商品・金融商品の購入・加入をおすすめするものではありません。

※記事内の数値・制度内容は2026年4月時点の情報に基づきます。高額療養費制度の自己負担限度額は所得区分により異なり、制度内容は今後改定される場合があります。

※保険の見直し・解約は元本割れ等のリスクを伴う場合があります。最終的なご判断は、ご自身の状況・ライフプランに応じて、保険会社や専門家(FP・保険募集人等)にご確認のうえお決めください。