「将来のお金、このままで大丈夫かな……」

40代になり、親のケガや自分自身の小さな不調をきっかけに、ふと「保険の整理」が頭をよぎることはありませんか?

この前の記事では、母のケガをきっかけに「働けなくなるリスク」への備えがいかに大切かをお伝えしました。

しかし、いざ自分の備えを確認しようとしても、何から手をつけていいか迷う方は多いはずです。

まずは難しい特約を読み解く前に、ノートとペンを用意して、自分の「生活の数字」を並べてみること。

この記事では、私が実際に「保険ノート」を作りながら実践した、働けなくなった時の不足額を見極める4ステップを解説します。

1.現状把握:ノートに書くべき「3つの数字」

2.心理整理:不安の正体を書き出す

3.公的保障:国のサポートの「リアル」を知る

4.証券診断:40代がチェックすべき優先順位

「なんとなく不安」な毎日を卒業し、根拠のある安心を手に入れる。そんな具体的な一歩を、ここから一緒に踏み出していきましょう。

(私が保険の整理を始めたきっかけである、母のケガの体験談はこちらに詳しく書いています)

まずは「現状」を可視化する。ノートを広げて最初にやること

保険のパンフレットを読み始める前に、まずやらなければならないことがあります。

それは、保険の数字ではなく

「あなたの生活の数字」を知ることです。

前の記事でお話した通り、親のケガや自分自身の不調など、不測の事態が起きたきにわたしたちを追い詰めるのは「生活が維持できなくなること」への恐怖です。

「いくらもらえるか」を調べる前に、まずは「いくら必要なのか」という土台を固めましょう。

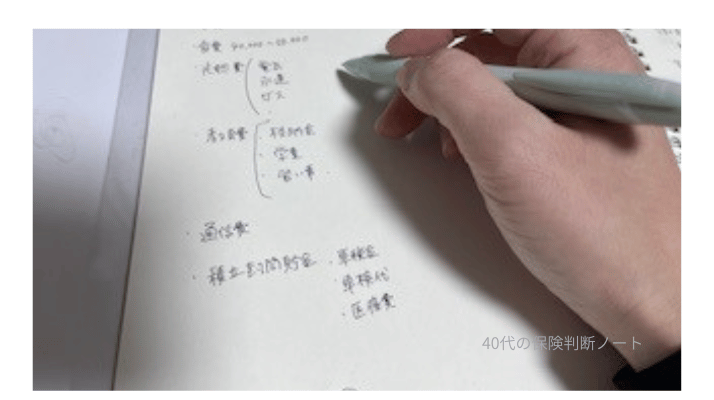

【ステップ1】ノートの1ページ目に書くべき「3つの数字」

仕事を休めば収入は減るか、止まります。

けれど、生活費や支払いは、こちらの事情に関係なく淡々と続きます。

40代の家計には、「止めたくても止められないお金」が思っている以上にあります。

不安を整理するとき、

いきなり「足りるか・足りないか」を考える必要はありません。

まずはどんなお金が関係してくるのかを分けて考えてみます。

ここが、あなたの「安心を作るための設計図」になります。

①1カ月の「最低生活費」はいくらか?

家族が今の家で暮らしていくために最低限必要な金額を書き出しましょう。

・家賃

・食費

・光熱費

・教育費

・ローンの支払い

・通信費

・日用品

※忘れがちですが、親への仕送りがある方もここに入れてください。

➁「今すぐ使える貯蓄」はいくらか?

投資用ではなく、病気やケガで収入が止まったときに、すぐに引き出せる現金の総額

➂今、月々払っている「保険料」の総額は?

・通帳やクレジットカードの明細をみて、すべての保険料を合算します。

・「なんのための保険か」はこの時点では分からなくても大丈夫です。

この3つを並べるだけで、

「貯金だけで何カ月持ちこたえられるか」、

「保険料が家計を圧迫しすぎていないか」

が見えてきます。

これは正確さを求める作業ではなく、

不安の輪郭をつかむための整理です。

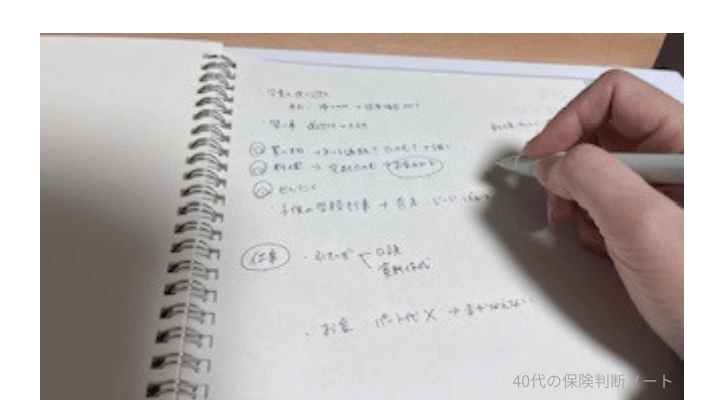

【ステップ2】ノート2枚目に書く不安の書出し方

ここで難しいことをする必要はありません。

保険を見直そうと思うと、

「急がなきゃ」「決めなきゃ」と焦りがちです。

でも実は、その前にやっておくと気持ちが楽になることがあります。

それは、不安をなくすことではなく、不安の形を見えるようにすることです。

夫や自分が働けなくなったときに何が心配か、何に影響がでるか想像して書き出してみましょう。

ノートや紙に、思いつくまま書き出すだけで十分です。

・もし仕事を休んだら、気になること

・誰に負担をかけそうか

・できれば避けたい状況

正しいかどうかは考えなくて大丈夫です。

書きながら「これは意外と気にしていなかった」「これは大きい」と、

自分の気持ちに気づくことがあります。

この段階では、

保険を見直すかどうか決める必要はありません。

考える土台を整えることが目的です。

【ステップ3】知っておくべき「公的保障」のリアル

日本には、働けなくなったときに(申請により)国からの支援いくつか受けられます。

しかし、「生活費をまるごとカバーするほど手厚い制度」ではありません。

受給できる期間や条件も決まっているため、その後の生活費は自己負担となるのです。

1.知っておくべき「公的保障」

| 制度名 | 受給条件 | 支給額の目安 | 期間 | 備考 |

| 傷病手当金 | 会社員・公務員 | 給料の約2/3 ※賞与は計算に入りません | 通算1年6ヶ月 | 原則、自営業(国保)にはありません。 |

| 障害年金 | 障害状態認定 | 等級や加入状況による | 状態が続く限り | 審査が厳しく、受給まで時間がかかります。 |

しかし、このような手当を支給されている期間でも社会保険料や住民税は、支給前と同様に徴収されます。

(※傷病手当金を受給している期間でも、前年に給与所得などがあれば住民税の支払いは必要)

【注意点】

①傷病手当金は長くても18カ月まで

休職が長引くと、その後の収入がゼロになる可能性があります。

➁障害年金は受給要件が厳しく支給額も控えめ

がんや精神疾患などの障害でも、等級認定に時間がかかったり、そもそも受給できないケースがあります。

➂自営業・フリーランスは傷病手当金がない

国民健康保険には、基本的に傷病手当金制度がありません。

このように公的保障でも生活費を完全にカバーするには不十分なことが多いため、民間保険で不足分を埋める必要がでてきます。

民間保険で補うべき「2つの領域」

民間保険で公的保障の不足を補うためには「就業不能保険」や「所得補償保険」などがあります。

| 項目 | 就業不能保険 | 所得補償保険 |

|---|---|---|

| 主な役割 | 長期間働けなくなったときの生活費を支える | 働けなくなった直後〜短期間の収入減を補う |

| 給付のタイミング | すぐには受け取れない (例:60日・180日など) | 比較的早い (7日程度) |

| 給付期間 | 長期 (60歳・65歳・70歳までなど) | 短期 (1年〜2年程度が一般的) |

| 向いている状況 | 病気やケガで 長く働けない場合 | 休職・自宅療養など 一時的に収入が減る場合 |

| 公的保障との関係 | 傷病手当金終了後や不足分を補う | 傷病手当金が出るまでの空白や初期の収入減を補う |

| 保障の考え方 | 「生活を止めないための保険」 | 「急な収入減に備える保険」 |

| 40代との相性 | ◎ 長期リスクが現実的 | △ 目的が限定的 |

| 保険会社 | 生命保険会社 | 損害保険会社 |

どちらとも働けなくなったときの保険ですが、守っている期間と役割が違います。

40代でより重要になるのは、「回復まで時間がかかった場合でも、生活を維持できるか」

その視点で考えると、

就業不能保険は公的保障の先を支える保険、

所得補償保険は初動を支える保険と言えます。

どちらが正解というよりも、

自分が不安に感じている期間をカバーできているか、そこを基準にみることが大切です。

【ステップ4】証券の「どこ」を見ればいい?40代がチェックすべき優先順位

3つの数字や自分の不安に思っていることが書けたら、いよいよ保険証券を開きます。

40代がチェックすべきは、難しい特約ではなく「生きるための保障」のページです。

以下の順番で探してください。

1、就業不能保障(働けなくなった場合の給付金)

▶探すキーワード

「就業不能給付金」「就業不能保障」「働けなくなったときの保障」

💡ちなみにわたしが入っている保険では「生活障害収入保障特約」という名称でした。

▶ここをチェック

・金額:毎月いくらでるか?

・期間:いつまででるか?(例:60歳まで、または通算○○日など)

・40代の目安

「①最低生活費」から「傷病手当金」をひいた、残りの1/3がカバーできているかを確認してください。

2.医療保障(入院・手術)

▶探すキーワード

「入院給付金」、「手術給付金」、「医療保険」、「入院日額」

▶ここをチェック

・支払い限度日数:1回の入院で何日まででるか?

・一時金の有無:入院した際に「5万円」「10万円」とまとまって出る設定か?

・40代は短期入院も増えるため、1日目からの保障が重要です。

3.がん・三大疾病の一時金

▶探すキーワード

「がん診断給付金」、「三大疾病給付金」、「三大疾病」、「がん一時金」

▶ここをチェック

・受け取り条件:診断されたらすぐ出るか?それとも入院・手術をしたら出るか?

・再受給:2回目、3回目ももらえるか?

・40代の目安

がん治療は通院が長引きます。

診断されたら100万円のように治療法を問わず、まとまった現金が入る仕組みがあれば、仕事量を減らしても生活水準を落とさずに済みます。

ポイント💡

亡くなった時の「死亡保障(数千万円など」は一旦後回しにしましょう。

まずは、倒れても「今の生活を壊さないための仕組み」があるかを確認しましょう。

ノートに書くと、不安は「タスク」に変わる

頭の中で「足りるかな、どうかな」と悩んでいるうちは、それはただの「不安」です。

しかし、ノートに書き出して数字が合わないことがわかれば、それは「この不足分をどう埋めるか」という「課題(タスク)」に変わります。

・足りないなら、保険を少し厚くする

・保険料が高すぎるなら、不要な保障を削る。

・貯金が十分なら、保険を解約して運用に回す

数字が見えるようになると、不思議と「次の一手」が見えてきます。

この記事で紹介した公的保障の傷病手当は、健康保険に加入している会社員やパート主婦にあてはまる制度です。

次の記事では、わたしのように自分は健康保険を払っていない「扶養内パート」はどうなるのかをお伝えします。