「わたしのパート代は生活の補助だし、保険は夫の分だけで十分!」と考えていませんか?

前回の記事で紹介した「傷病手当金」。

実は、扶養内で働くパート主婦が「家でのケガ」や「病気」で働けなくなったときは、この制度の対象外です。

万が一、病気やケガで入院することになったら、その瞬間にパート収入はゼロになり、家計には月に10万円以上の大きな穴があいてしまいます。

本記事では、40代主婦が直面する「保障の空白」を明らかにし、家計への影響をできるだけ抑えるための賢い備え方を、医療データとともに解説します。

知っていますか?「扶養内」の有無で変わる公的保障の壁

仕事以外の理由(家でのケガや病気)で働けなくなったとき、国からのサポートがあるのかないのか。

まずはご自身の状況と照らし合わせて、この表を確認してみてください。

| 夫の扶養内で働くパート | 社会保険加入のパート | |

| 傷病手当金 (仕事外の病気・ケガ) | ✖ | 〇 |

| 労災保険 (仕事中のケガ等) | 〇 | 〇 |

💡わたしもここが全くゼロであることを認識していませんでした。

1.労災保険(労働者災害補償保険)

労災(労働者災害補償保険)は、扶養内かどうかに関わらず、働く人すべての人に適用されます。

条件:仕事中や通勤中のケガや病気であること

給付内容:治療費(無料)+休業補償(給料の約8割)

2.扶養内主婦の盲点「傷病手当金」

仕事と関係ない「病気」や「家でのケガ」。

自分で社会保険料を払っているパートは、会社員と同じように最長1年6ヵ月の間、給料の約3分の2が支給される傷病手当金の制度を利用することができます。

しかし、夫の扶養に入っている場合、この制度は該当しません。

プライベートで倒れたら、翌月からパート代は即ゼロ。この現実を直視することから整理が始まります。

仕事中のケガで労災が出るなら安心…と思っていませんか?

たしかに職場でケガをすれば労災が助けてくれます。

でも、考えてみてください。

40代のわたしたちが直面しそうなリスクは、仕事中だけでしょうか?

・家事しているときにぎっくり腰になったら?

・更年期やストレスで、どうしても起き上がれなくなったら?

・健康診断で再検査になって、手術が必要になったら?

これらはすべて、労災の対象外。

そして、扶養内パートのわたしたちには、会社員のような「傷病手当金」もありません。

仕事以外で倒れたら、収入はゼロ。

これこそが、扶養内パート主婦が自分の保険を整理すべき最大の理由です。

わたしのパート代くらい貯金で……という油断が危険な理由

月数万円のパート代だし、いざとなったら夫の給料や貯金でなんとかなる。

そう思われるかもしれません。

しかし、いざ収入が0円になったとき、家計と心には想像以上のダメージがのしかかります。

1.年間100万円の「生活費」が消える

パート代が、月8万円の場合、年間で約100万円です。

このお金をどのように使っているかをまず洗い出してください。

・子どもの習い事や塾の月謝

・週末の家族の外食

・季節ごとの衣類や日用品の買い出し

細かく内訳をだす必要はありません。

が、これらは貯金や投資、あるいは自分のお小遣いのためだけのお金ではないはずです。

あなたのパート代が、日々の家計のやりくりに組み込まれているなら、それがゼロになった瞬間、家計は一気に厳しくなります。

2.家族の貯金を「削る側」になる心理的ダメージ

収入が途絶えても、家族全体の生活はとまりません。

あなたのスマホ代や化粧品といった個人の固定費だけでなく、食費や光熱費、教育費もこれまで通り発生します。

入ってくるはずの100万円がはいってこない以上、その不足分は「貯金」から補填し続けるしかありません。

本来なら子どもの将来や老後のためにあった貯金が、自分の病気(休業)のせいで、目に見えて減っていく……

この家計を支える側から、削る側になってしまったという心理的負担は、療養中において想像以上に重くのしかかります。

働けない期間のパート代を保険で補うことで、家族の貯金を減らさず、できるだけ生活レベルを維持する。

それが、家族を大切に思うあなたにとって、最も安心できる備えになるはずです。

扶養内パート専用の「まもりかた」を整理する

会社員と同じ備え方では無駄がでます。

扶養内パート主婦が保険で準備すべきは、「家計をとめないための予備費」です。

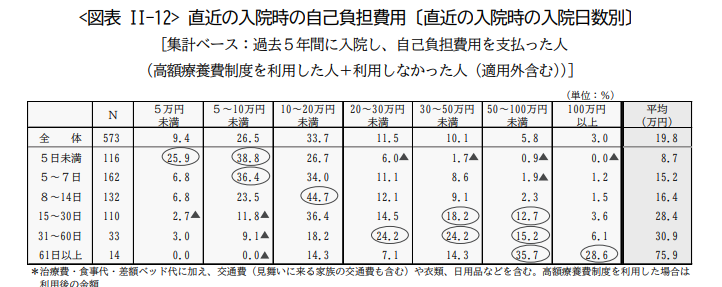

1.入院日数の短期化がいまのリアル

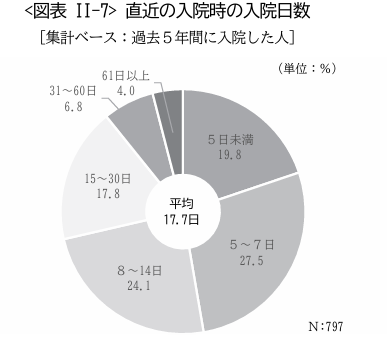

現代の医療は驚くほど効率化されており、7日以内の入院が全体の約半数を占めています。

(公財)生命保険文化センター 生活保障に関する調査2022年度

入院経験がある人の、直近の入院における入院日数は、平均で17.7日となっています。

入院日数の分布をみると、「5~7日」が27.5%、「8~14日」が24.1%となっています。

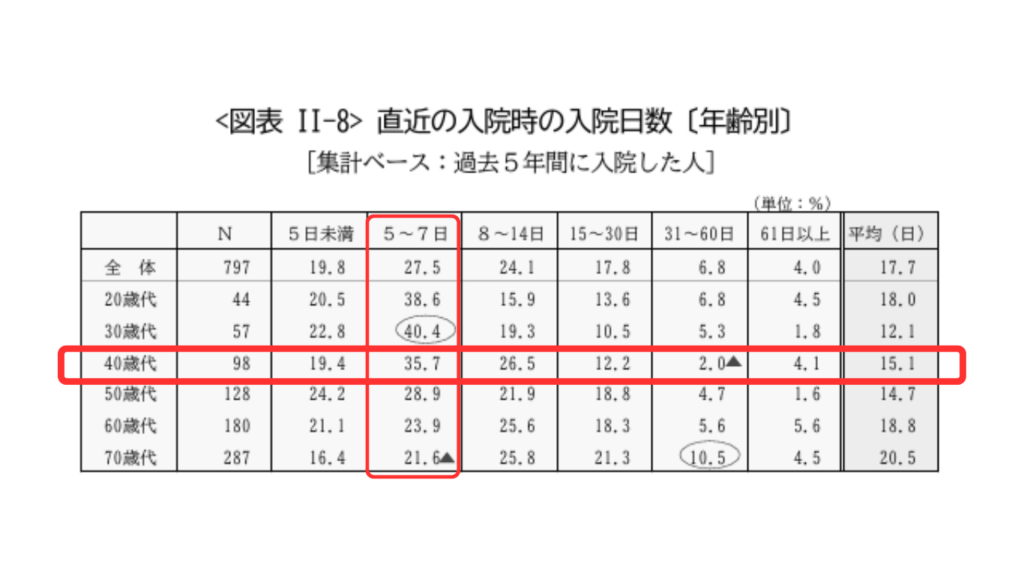

40代でも一番多いのは入院日数「5~7日」。

40代女性が経験しやすい入院の多くは「5~7日(1週間以内)」が主流。

もし、1日5,000円の保険なら、受け取れるのはわずか2.5~3.5万円。

これでは、入院時にかかる諸経費だけで消えてしまい、パート代の補填には到底足りません。

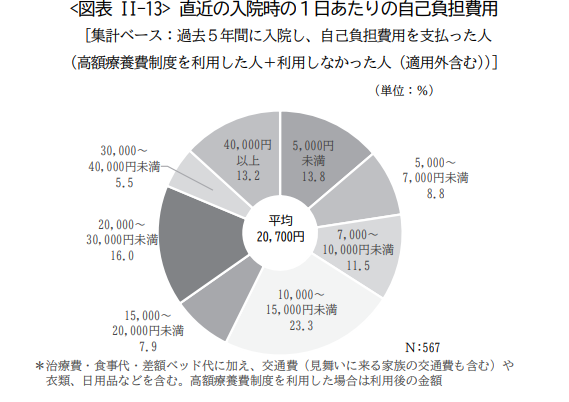

2.日数は短くても、お財布へのダメージは「1日平均2.1万円」

たった数日の入院なら、貯金で払えると思っていませんか?

しかし、(公財)生命保険文化センターの調査によると、入院時にかかった自己負担費用の1日あたりの平均は21,000円となっています。

もし5日間入院した場合、単純計算で約10.5万円がとんでいきます。

3.医療費だけじゃない!上限の見えない出費の正体

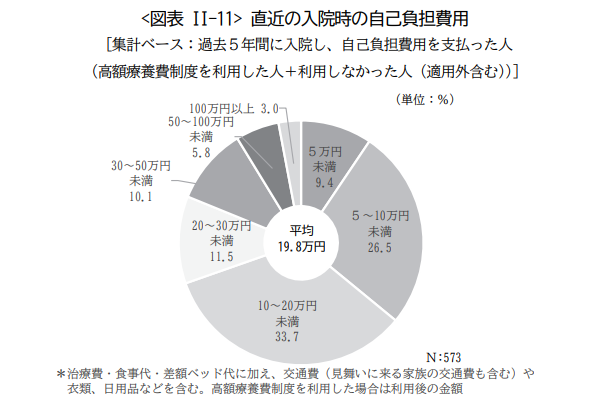

高額療養費制度があるから、支払いは一定額で済むはずというのも、実は扶養内パート主婦が陥りやすいワナです。

資料によると、高額療養費制度を利用した人は全体の約7割にのぼりますが、それでも自己負担額の総額は平均19.8万円となっています。

なぜ制度を使っても20万円近くもかかるのでしょうか?

それは、以下の費用には制度が適用されず、全額自己負担になるからです。

これらはすべて、病院の窓口で支払う医療費とは別に、家計から削られていくお金です。

4.「一時金」か「日額」か。あなたの家庭の「弱点」を選ぶ

どちらが正解かは、家庭の状況によって分かれます。

| 入院一時金 | 入院日額 | |

| 給付の仕組み | 入院初日に10万円など定額一括 | 一日5,000円×入院日数を後日受取 |

| メリット | 短期入院に強い | 長期入院に強い |

| デメリット | 長期入院になっても受取額が増えないため、長期の入院では不足する場合がある。 | 短期入院に弱い。3~5日の入院では数万円しか受け取れず宇、諸経費だけで赤字になりやすい |

| 使い道 | 入院雑費、不在時の家事代行、当面のパート代補填など | 高額な手術代、リハビリ等の長期入院中の生活費など |

【パターンA】短期の「家計の赤字」を絶対に阻止したいなら一時金

| こんな状況の人 | 毎月のパート代が家計のやりくりに直結している。 貯金を1円も崩したくない。 |

| リスク | 3日の入院でも、入院準備や外食代で数万円が飛んでいき、その月の家計が赤字になる。 |

| 備え方 | 入院した瞬間に10~20万円受け取れる設定。 短期の赤字を即座位に埋めるのが目的 |

【パターンB】長期の「莫大な出費」が怖いなら日額

| こんな状況の人 | 短期の出費は貯金で出せるが、数カ月の入院で数百万円単位のお金が消えるのが怖い |

| リスク | 脳血管疾患や重い合併症などで入院が数カ月に及ぶ。 40代でも脳血管疾患などになると、平均入院日数は16日を超えます。(※1) |

| 備え方 | 1日1万円など厚めの設定。 長引いた時の壊滅的なダメージを防ぐのが目的 |

※1:厚生労働省「令和2年 患者調査」より

【パターンC】「一時金」+「日額」を組み合わせる

どちらかを選択できない、どちらを選んでも不安という方には、両方を組み合わせるパターンも出てきています。

| こんな状況の人 | 短期入院で赤字になるのも、長期入院で貯金が底をつくのも、どちらも耐えられないという慎重派の方 |

| リスク | 保障を手厚くする分、月々の保険料が高くなる |

| 備え方 | 入院一時金10万円+入院日額5,000円の組み合わせなど |

迷ったら、以下の質問を自分に投げかけてみてください。

1.「今、財布から3万円だすのと、1年後に貯金から30万円だすの、どっちがいたい?」

👉3万円(目先の赤字)が嫌なら:一時金を優先

👉30万円(大きな資産減)が嫌なら:日額を優先

2.「もし1週間入院したら、家族の食費はいくら増えそう?」

👉夫が外食ばかりになりそうなら:迷わず一時金。日額5,000円では追いつきません。

あなたの「不安の正体」に合わせた出口戦略を

扶養内パート主婦にとって、保険は「贅沢品」ではなく、家計というチームを守るための「運転資金」です。

・今月の赤字が怖いなら「一時金」

・将来の貯金激減が怖いなら「日額」

どちらが正解かは、あなたの家庭の貯蓄額や家族構成によって変わります。

まずは一度、ご自身のパート代が止まった時に「どこからお金をだすか」を想像してみてください。

家族のために頑張って働いているからこそ、もしもの時に自分を責めなくて済む。

そんな「自分専用のお守り」を、この機会に整えてみませんか?

※本記事は、一般的な情報提供を目的としたものであり、特定の保険商品の加入を推奨するものではありません。保障内容や加入条件は商品・契約内容によって異なります。

コメント

コメント一覧 (1件)

[…] […]