「子どもの保険って、どこまで必要なんだろう?」

パート主婦として家計を管理しながら、子どもの保険については「なんとなく加入しているけど、内容をきちんと把握していない」という方も多いのではないでしょうか。

実際に無料の保険相談をしたところ、「県民共済こどもⅠ型で今のところ問題ない」というアドバイスをもらいました。ただ、その一方で気になる盲点も指摘されました。

この記事では、

✅公的制度の仕組み

✅県民共済の保障内容

✅見落とされがちなリスク

について、順を追って整理します。

なお、その盲点とは医療費そのものではなく、付き添いによる母親の収入ダウンです。

詳しくは後半で解説します。

子どもの医療費は公的制度でかなりカバーされる

自治体の医療費助成制度の仕組み

日本では、自治体ごとに「子ども医療費助成制度」が設けられており、保険診療にかかった自己負担分の一部または全額を助成してくれます。

対象年齢や助成内容は自治体によって異なりますが、18歳(18歳に達する日以後の最初の3月31日)まで対象としている自治体も増えており、所得制限を設けていないところも多くあります。

申請すると「こども医療証(医療証)」が交付され、医療機関の窓口に提示するだけで助成が受けられます。薬局での保険診療による医療費も助成対象となる自治体が多く、薬代の自己負担がかからないケースもあります。

実際の窓口負担はどの程度か

自己負担額は自治体・年齢によって異なりますが、一例として以下のような設定をしている自治体があります。

| 年齢 | 通院 | 入院 |

| 3歳未満 | 無料 | 無料 |

| 3歳~小学校就学前 | 600円/月まで | |

| 小学生 | 1,200円/月まで | |

| 中学生以上18歳まで | 1,600円/月まで |

上記はあくまで一例であり、自治体によって金額や年齢区分は異なります。

保険診療が適用される通常の病気やケガであれば、家計への影響は限定的なことが多いです。

詳しくはお住まいの自治体の公式サイトや窓口でご確認ください。

ただし、公的制度でカバーされない部分と、見落とされがちな別のリスクがあります。次で解説します。

助成対象外になる費用もある

一方で、以下の費用は助成の対象外となる場合があります。

- 差額ベッド代(個室・2人部屋など特別室の費用)

- 入院時の食事代

- 先進医療にかかる技術料(保険適用外の部分)

- 健康診断・予防接種

これらは公的制度でカバーされないため、入院が長引く場合には負担になる可能性があります。

また、ジェネリック医薬品がある薬で先発品を希望する場合、差額の一部が自己負担となる場合もあります。(制度の詳細は自治体・時期によって異なります。)

それでも保険を検討する理由

医療費助成でカバーされない部分への備え

差額ベッド代や食事代などは助成対象外

また、医療費助成の対象年齢(多くは18歳の年度末)を過ぎると、通常の健康保険と同じ3割負担に戻ります。

子どもが成長するにつれて制度の対象から外れるタイミングがあることも、頭に入れておく必要があります。

付き添い入院による家計への影響

子どもが入院した際に見落とされがちなのが、「母親の収入が止まる」というリスクです。

パートで働いている場合、基本的に「働いた分だけ収入になる」という仕組みのため、入院付き添いで仕事を休むとその分の収入が減ります。

有給休暇があれば活用できますが、日数には限りがあります。

子どもの入院が長引けば長引くほど、休む期間も長くなり、家計への影響が大きくなる可能性があります。

無料相談で指摘されたのも、まさにこの点でした。

「子どもの医療費よりも、お母さんが仕事を休む間の収入をどうするか、という視点が大切」というアドバイスでした。

小児がん等の長期治療における費用の考え方

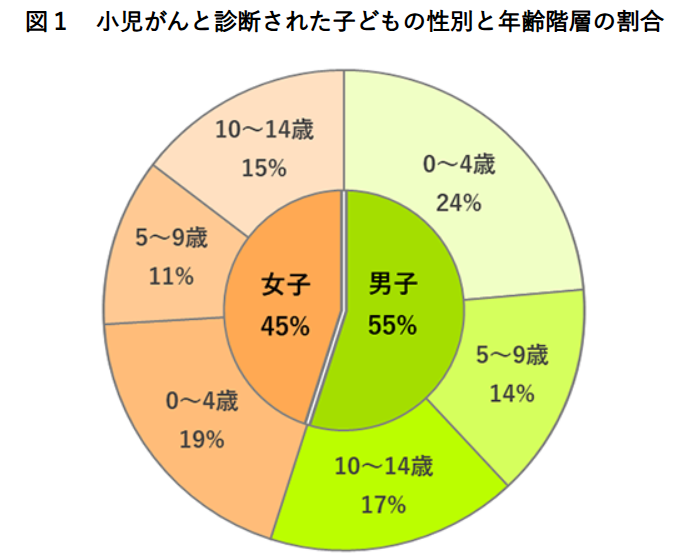

小児がんは希少ながんですが、国立がん研究センターの統計によると国内では年間約2,500人(0〜14歳)が診断されています。

(出典:国立がん研究センター 小児がんと診断された子どもの性別と年齢階層の割合)

全国がん登録(2016~2018年)、国際小児がん分類ICCC-3に基づく0~14歳の7,531例[人]のデータ

小児がんは早期発見が難しく、がんの増殖も速いのですが、成人に比べて薬物療法・放射線治療の効果が高いとされています。(国立がん研究センターがん情報サービスより)

小児がんは治療後もさまざまな合併症が生じる場合があるため、長期の経過をみていく必要があります。

治療期間が数ヶ月に及ぶケースも少なくありません。

長期入院になると付き添い期間も長くなり、母親が仕事を長期間休まざるを得ない状況が生まれます。

子どもの医療費そのものよりも、家計全体への影響を考えておくことが重要です。

無料相談で「県民共済のままで大丈夫か」を聞いてみた(体験談)

公的制度の内容を調べていくうちに、「では、加入している県民共済で本当に足りているか」という疑問が出てきました。加入したのは令和3年で、当時はあまり深く考えずに選んでいたこともあり、一度専門家にきちんと確認してもらおうと思い、無料の保険相談を利用してみることにしました。

相談のきっかけ

県民共済のままでいいのか、民間に切り替えるべきか

子どもが8歳のタイミングで、無料の保険相談をしてみました。

令和3年から県民共済こどもⅠ型(月掛金1,000円)に加入していたのですが、「このまま県民共済でいいのか、それとも民間の医療保険に切り替えたほうがいいのか」というのが相談の出発点でした。

FPからのアドバイス

今のところ県民共済で問題ない、ただしがん保険は検討を!

FPからは、「子どもは公的制度が充実しているので、県民共済こどもⅠ型でも今の段階では対応できているケースが多いとのことでした。民間の医療保険に急いで切り替える必要はないでしょう」という回答でした。

ただし、「子どものがん保険については、検討してみてはどうですか」とアドバイスをもらいました。

その理由として挙げられたのが、子どものがんは治療が長期化しやすく、医療費よりも付き添いによる母親の収入ダウンが家計に響くという点でした。

子どもの成長に合わせて定期的に見直しを!

具体的には、中学・高校・大学進学、そして社会人になるタイミングが見直しの目安です。

それぞれのタイミングで家族の状況や必要な保障内容が変わるため、加入したままほったらかしにせず、節目ごとに確認する習慣をつけるとよいとのことでした。

※これは、筆者においての相談内容ですので、すべての人がこの条件には当てはまらない可能性があります。

改めて確認してわかったこと

県民共済こどもⅠ型にがん保障が既に含まれていた

「がん保険を別途検討しよう」と思い、手元の県民共済こどもⅠ型の保障内容を改めて確認してみました。

すると、すでにがん関連の保障が含まれていることに気づきました。

主な保障は以下の通りです(都道府県によって内容が異なる場合があります。最新情報はご加入の県民共済にご確認ください)。

【県民共済 こどもⅠ型 保障内容一覧(月掛金1,000円)】

| 病気・ケガによる入院 | 1日目から保障 | 最長の360日間 |

| ケガによる通院 | 1日目から保障 | 最長90日間 |

| 手術 | 2万・5万・10万・20万円 | 組合の定める手術 |

| 先進医療 | 1〜150万円 | 組合の基準による |

| がん診断一時金 | 50万円 | 加入から90日経過後に初めて診断された場合 |

| 第三者への損害賠償 | 100万円まで | Ⅰ型 |

| 契約者(保護者)の死亡保障 | 交通事故・不慮の事故:500万円/病気:50万円 | 保護者が対象 |

※保障内容は都道府県によって異なる場合があります。最新情報はご加入の県民共済にご確認ください。

※相談時に言われたのは、先進医療が~150万円なのはすこし少ないかもしれません。とアドバイスいただきました。

しかし、月1,000円の掛金でこれだけの内容が含まれていたことを、相談前は把握できていませんでした。

「がん保険を別途検討しよう」と思っていたのに、実はすでに備えができていた。

――これが今回の相談で一番の気づきでした。(加入内容を把握できていなかった反省もあります)

なお、がん診断一時金については「加入から90日を経過した後に初めてがんと診断された場合」という条件がある点は注意が必要です。

※保障内容は都道府県の県民共済によって異なる場合があるため、必ずご自身の加入先で確認してください。

子どもの保険を考えるときの視点

まず公的制度の内容を確認する

子どもの保険を考える前に、まずはお住まいの自治体の医療費助成制度を確認することをおすすめします。

対象年齢・所得制限の有無・自己負担額などは自治体によって異なります。

自治体の公式ウェブサイトや窓口で確認できます。

加入中の共済・保険の保障内容を把握する

今回の体験のように、「保険に入っているけど中身をよく知らない」という状況は少なくありません。

相談前に証券や共済証書を手元に準備して、保障の内容・金額・条件を確認することが大切です。

不足があれば追加を検討する(専門家への相談も一つの手段)

公的制度と現在の保険内容を把握した上で、不足していると感じる部分があれば追加を検討します。

特に「付き添いによる収入ダウン」が心配な場合は、入院給付金の日額や支払日数が自分の家計に見合っているかを確認するのが一つの目安です。

また、有給休暇の残日数や貯蓄の状況なども含め、家計全体で考えることが重要です。

この3つのステップを踏むことで、必要以上に高額な保険に加入するリスクを減らし、家計に合った備えを整えやすくなります。

判断に迷う場合は、中立な立場のFP(ファイナンシャルプランナー)に相談するのも一つの方法です。

無料相談を活用する際は、特定の保険商品への誘導ではなく、家計全体を踏まえたアドバイスを受けられる窓口を選ぶとよいと思います。

まとめ

- 子どもの医療費は自治体の助成制度でかなりカバーされる

- 県民共済こどもⅠ型(月1,000円)には入院・がん・先進医療・手術保障が含まれている

- 見落としやすいのは「付き添い入院による母親の収入ダウン」というリスク

- 保険を検討する前に、まず公的制度と現在の保障内容を確認することが大切

- 保険は加入したら終わりではなく、中学・高校・大学進学、社会人のタイミングで見直すことが大切

※本記事は一般的な情報提供を目的としており、特定の保険商品への加入を推奨するものではありません。保険の加入・見直しにあたっては、保障内容・条件・掛金等を十分にご確認の上、ご自身の判断でお決めください。保障内容は都道府県によって異なる場合があります。最新情報は各県民共済・自治体の公式情報をご参照ください。