「がん保険って、正直いらないんじゃないかな」

そう思いながらも、心のどこかでずっと気になっている——そんな方に向けて書いています。

結論から言います。

40代パート主婦こそ、がん保険を真剣に検討してほしい。

その理由を、データと具体的な数字でお伝えします。

「でも高額療養費制度があるし」

「貯蓄で対応できるし」

「そもそもがんになるかどうかもわからないし」

そういった気持ち、よくわかります。

わたし自身もずっとそう思っていました。

でも、具体的な数字を調べていくうちに「これは備えておかないとまずい」と気持ちが変わりました。

その理由は3つあります。

① 40代女性のがん罹患率は、思っているより高い

② 高額療養費制度だけでは守れないお金がある

③ パート主婦は休業中の収入がゼロになる

この3つを、データと具体的な数字で順番に説明していきます。

「がん保険が自分に必要かどうか」

——この記事を読み終わったとき、自分で判断できる状態になっていただけると思います。

それでも「がん保険はいらない」と思う理由、わかります

「がん保険はいらない」と思う理由は、大きく3つあります。

どれも間違いではありません。まずはその気持ちを正直に整理してみます。

いらないと思う理由① 高額療養費制度があるから

「がんになっても、高額療養費制度があるから医療費はそこまでかからないはず」

これは多くの方が持っている考え方です。

実際、高額療養費制度は強力な制度で、月々の医療費の自己負担には上限があります。

うまく活用すれば、医療費を数万円台に抑えられるケースもあります。

この考え方は半分正解です。

ただし「半分」である理由は、後ほど詳しく説明します。

いらないと思う理由② 貯蓄で対応できるから

「万が一のときは貯蓄を取り崩せばいい」

緊急予備費として十分な貯蓄がある場合、保険に頼らなくても対応できるという考え方は理にかなっています。

毎月保険料を払い続けるより、その分を貯蓄に回した方が合理的という意見もあります。

この考え方も条件付きで正解です。

「十分な貯蓄」がいくらなのかは、後ほど具体的な数字で確認します。

いらないと思う理由③ 医療保険や県民共済に入っているから

「すでに医療保険や県民共済に加入しているから、がん保険は重複する」

医療保険や県民共済でも、がんによる入院には給付金が出ます。

わざわざがん保険を別途用意する必要はないという考え方も、理解できます。

この考え方も一部は正解です。

ただし、今のがん治療の実態と照らし合わせると、見えてくる「足りない部分」があります。

3つの理由に共通すること

この3つの「いらない理由」には、ひとつの共通点があります。

それは「がん治療がどんなものか」をまだ具体的にイメージできていないという点です。

・治療費がいくらかかるのか

・どのくらいの期間仕事を休むことになるのか

・パート主婦という立場でどんなリスクがあるのか

——これらを具体的な数字で見ていくと、「いらない」という判断が変わるかもしれません。

次の章から、3つのリスクを順番に見ていきます。

40代パート主婦には3つのリスクがあります

「いらない」と思う気持ちはわかります。

でも40代パート主婦という立場で考えると、見えてくるリスクが3つあります。

ひとつずつ確認していきましょう。

リスク① 40代女性のがん罹患率は思っているより高い

「がんはもっと年をとってからの話」と思っていませんか?

実は40代は、がん罹患数が急増するターニングポイントです。

国立がん研究センターの2021年データによると、女性のがん罹患数は40代から急激に増え始め、特に乳がん・子宮体がん・大腸がんのリスクが高まります。

そして男女合わせると、日本人の2人に1人が生涯でがんと診断されます。

「まだ若いから大丈夫」ではなく、今まさに備えが必要な年代に入っているのです。

→ 詳しくはリスクリスク①40代女性のがん罹患率は思っているより高いで解説します。

リスク② 高額療養費制度だけでは守れないお金がある

「高額療養費制度があるから大丈夫」——この考え方には、3つの落とし穴があります。

1.制度が月単位でリセットされること。

治療が数ヶ月に及べば、自己負担額は毎月積み重なっていきます。

2.差額ベッド代・医療用ウィッグ・交通費などは制度の対象外であること。

医療費以外の出費は全額自己負担です。

3.先進医療は全額自己負担になること。

重粒子線治療などは数十万〜300万円程度かかる場合もあります。

治療が長期化するほど、制度だけでは家計を守りきれない現実があります。

→ 詳しくはリスク➁高額療養費制度だけでは守れないお金があるの章で解説します。

リスク③ パート主婦は休業中の収入がゼロになる

これが、40代パート主婦にとって最も深刻なリスクです。

会社員であれば、仕事を休んでいる間は傷病手当金として給与の約3分の2が最長1年6ヶ月支給されます。

しかし扶養内のパート主婦(健康保険に加入していない)には傷病手当金がありません。

仕事を休んだ日から、収入はゼロ。

医療費の自己負担+パート収入の減少+生活費の増加が同時に家計を直撃します。

試算すると、6ヶ月のがん治療で家計へのダメージは約120万円以上になる場合があります。

→ 詳しくはリスク➂パート主婦は休業中の収入がゼロになるの章で解説します。

3つのリスクが重なったとき、家計はどうなるか

この3つのリスクは、別々に起きるのではありません。

がんになった瞬間から、3つが同時に家計を直撃します。

「高額療養費制度があるから」

「貯蓄があるから」

「県民共済に入っているから」

——それぞれ単独では対応できそうに思えても、3つが重なったときに初めてその深刻さが見えてきます。

次の章から、それぞれのリスクを具体的な数字で確認していきましょう。

リスク① 40代女性のがん罹患率は思っているより高い

「がんって、もっと年をとってからの話じゃないの?」

そう思っている方ほど、この数字を見てほしいのです。

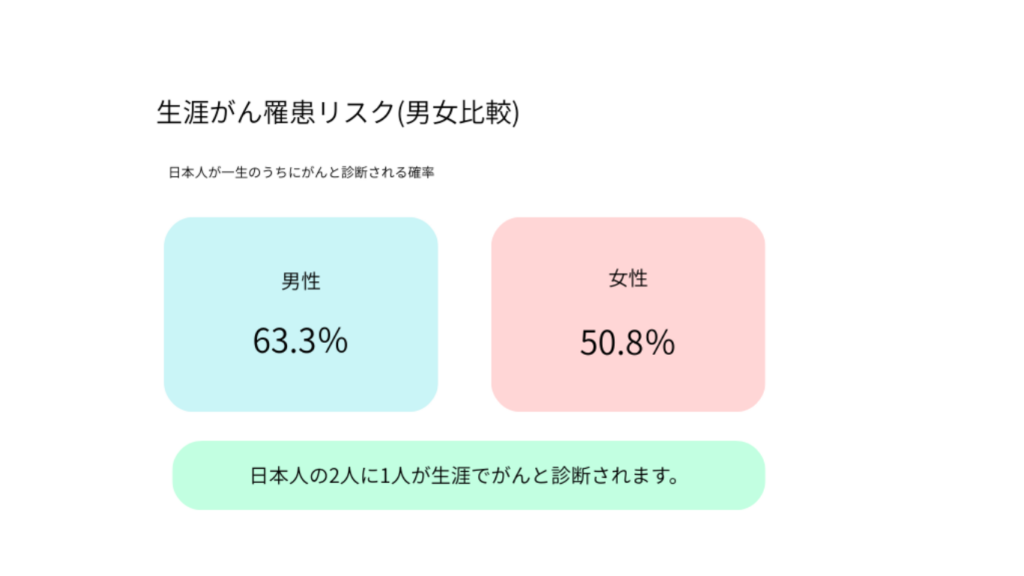

日本人の2人に1人が、生涯でがんになる

(出典:国立がん研究センター がん情報サービス「最新がん統計」2021年 データを元に筆者が作成)https://ganjoho.jp/reg_stat/statistics/stat/summary.html

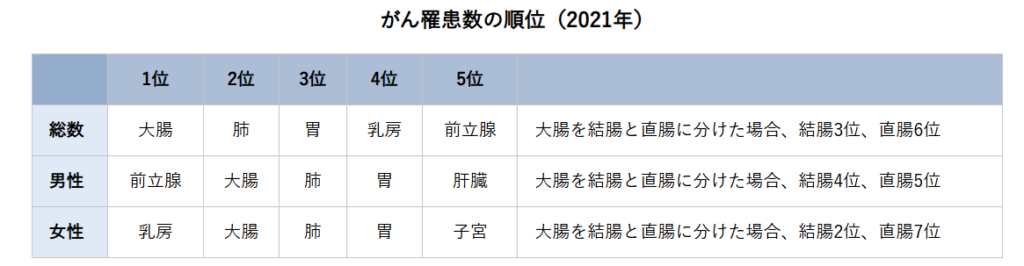

国立がん研究センターの2021年データによると、生涯でがんに罹患する確率は男性63.3%、女性50.8%。男女合わせると、日本人の2人に1人が生涯でがんと診断される計算になります。

「2人に1人」という数字は、決して他人事ではありません。

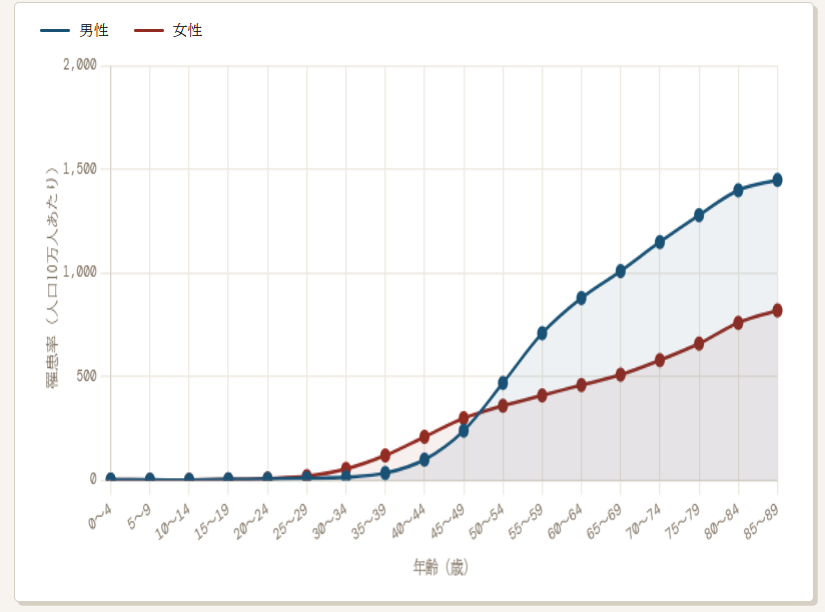

40代から罹患数が急増する

では、がんはいつ頃から増えるのでしょうか。

(出典:国立がん研究センターがん情報サービス「がん統計」全国がん登録 2021年時データを元に筆者が作成)

グラフを見ると、

・40代から罹患数が増え始める

・40〜44歳で約1万3千人、45〜49歳では約2万3千人と、たった5歳の間に約1.8倍に跳ね上がります。

※私の伯父も40代後半で、大腸がんがみつかりました。

40代は、がんリスクが最も急上昇するターニングポイントです。

特に40代女性が注意したいがんの種類

女性特有のがんは、40代から50代にかけてリスクが高まります。

(元データ:国立がん研究センターがん情報サービス「がん統計」全国がん登録)

【40代女性が特に注意したいがんの種類】

| 部位 | 特徴 |

|---|---|

| 乳がん | 女性のがんで罹患率1位。 40代後半〜50代前半にピーク |

| 子宮体がん | 40〜50代に多い。 近年増加傾向 |

| 大腸がん | 女性のがんで罹患率2位。 40代から増加 |

「早期発見すれば大丈夫」は本当?

「がんになっても早期発見すれば治療費はたいしたことない」と思っている方も多いかもしれません。

確かに早期発見は治療の選択肢を広げます。しかし早期がんでも治療費はかかります。

近年は早期がんでも、手術後に抗がん剤や放射線治療を組み合わせるケースが増えています。

また治療が長期化すれば、医療費だけでなくパート収入の減少という問題も出てきます。

「早期発見=すぐ完治=お金の心配なし」ではないのが現実です。

がん保険への加入は「健康なうちに」が鉄則

ここでひとつ重要なことをお伝えします。

がん保険には加入後90日間(約3ヶ月)の免責期間があります。

この期間中にがんと診断されても、給付金は受け取れません。

また、がんと診断された後では原則として加入できなくなります。

健康状態によっては、がんになっていなくても加入できないケースもあります。

「リスクが高まってから備えよう」では手遅れになる可能性があります。

健康なうちに、今のうちに検討しておくことが大切です。

リスク② 高額療養費制度だけでは守れないお金がある

「高額療養費制度があるから、治療費はそこまでかからないはず」

この考え方、半分正解で半分落とし穴があります。

高額療養費制度は、同じ月にかかった医療費が一定額を超えた場合に、窓口での支払いが自己負担限度額までにとどめられる制度です。

マイナ保険証を利用することで、最初から窓口負担が上限額までに抑えられます。

月々の医療費に上限が設けられるため、確かに大きな助けになります。

しかしがん治療においては、この制度だけでは守れないお金が3つあります。

※マイナ保険証未対応の医療機関では、限度額適用認定証の提出が必要な場合があります。

詳しくはご加入の健康保険組合にご確認ください。

落とし穴① 高額療養費は「月単位」でリセットされる

高額療養費制度は1ヶ月ごとに計算がリセットされます。

マイナ保険証を利用することで、窓口での支払いは最初から自己負担限度額までにとどめることができます。

ただしこれはあくまで月単位の上限です。

がんの治療は1ヶ月で終わりません。

抗がん剤治療や放射線治療が数ヶ月から1年以上にわたって続く場合、毎月上限額の自己負担が発生し続けます。

※高額療養費の多数回該当制度(直近12ヶ月で高額療養費の上限に達した月が3回あると、4回目の月からは上限額がさらに低くなります。)が適用されると負担は軽減されます。

所得区分によって上限額は異なります。詳しくは厚生労働省 「高額療養費制度について」資料でご確認ください。

落とし穴② 高額療養費の対象外の出費がある

高額療養費制度が守ってくれるのは保険診療の医療費だけです。

がん治療に伴う以下の出費は、制度の対象外になります。

【高額療養費の対象外になる主な出費】

| 項目 | 金額の目安 |

|---|---|

| 差額ベッド代 | 1日2,000円〜8,000円程度 |

| 入院中の食事代 | 1日約1,530円 (1食510円×3食) |

| 通院交通費 | 治療期間中ずっと続く |

| 医療用ウィッグ | 数万円〜数十万円かかる場合がある |

| 治療中の外食・家事代行費 | 月数万円 |

| パート収入の減少 | 休業中はゼロになる |

特にパート収入の減少については、次の章で詳しく確認します。

落とし穴③ 先進医療は全額自己負担

がん治療では、保険適用外の先進医療を選択するケースがあります。

たとえば重粒子線治療や陽子線治療は、がんの種類によっては非常に有効な治療法です。

しかし費用は目安として数十万円から300万円程度かかることもあり、高額療養費制度の対象外のため全額自己負担になります。

「先進医療を受けたいけれど費用が払えない」という状況を避けるためにも、備えておく価値があります。

では「貯蓄で対応できる」は本当に大丈夫?

①で「貯蓄で対応できるからがん保険はいらない」という考え方を紹介しました。

医療費の自己負担だけを見れば、高額療養費制度のおかげで負担は抑えられます。

貯蓄で対応できそうに思えるかもしれません。

しかしここに対象外の出費とパート収入の減少が加わります。

その現実を、次の章で具体的な数字で見ていきましょう.

リスク③ パート主婦は休業中の収入がゼロになる

これが、40代パート主婦にとって最も深刻なリスクです。

会社員との決定的な違い

会社員(社会保険加入)の場合、仕事を休んでいる間は傷病手当金が受け取れます。

傷病手当金は、給与の約3分の2が最長1年6ヶ月支給される制度です。

しかし扶養内のパート主婦(社会保険未加入)には傷病手当金がありません。

仕事を休んだ日から、収入はゼロになります。

【会社員とパート主婦の休業中の収入比較】

| 会社員 | 扶養内パート主婦 (社会保険未加入) | |

| 休業中の収入 | 傷病手当金(給与の約2/3) | ゼロ |

| 支給期間 | 最長1年6ヵ月 | 制度なし |

※👇傷病手当金とパート主婦の収入リスクについてはこちらで詳しく解説しています。

がん治療でどのくらいの期間、仕事を休むことになる?

がんの種類や治療内容によって異なりますが、手術・入院・その後の通院治療を含めると数ヶ月から1年以上休業するケースも珍しくありません。

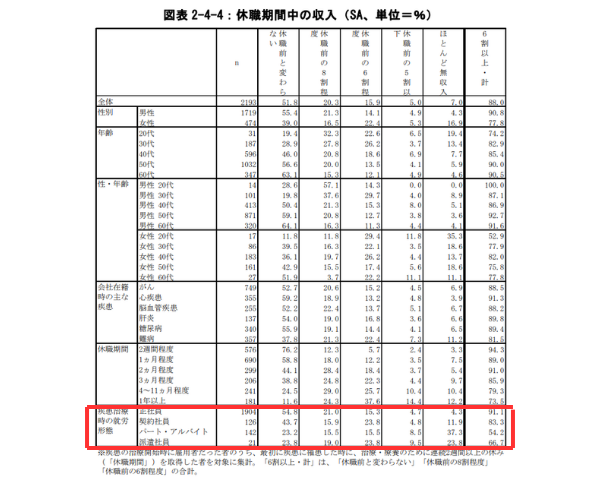

独立行政法人労働政策研究・研修機構の調査によると、がんに罹患した約5人に1人が休職や離職を経験しているというデータもあります。

わたしの場合で試算すると

(出典:独立行政法人 労働政策研究・研修機構 「病気の治療と仕事の両立に関する実態調査」)

上記のデータは、独立行政法人労働政策研究・研修機構の「病気の治療と仕事の両立に関する実態調査」。最初に疾患に罹患した時に、治療・療養のために連続2週間以上の休みを習得した者を対象に集計。

同調査によると、パート・アルバイトでは休職中に「ほとんど無収入」になった割合が37.3%にのぼり、正社員(4.3%)と比べて約8倍以上の差があります。扶養内パートで働く方にとって、収入の途絶えは家計に直結します。(あくまで調査対象内での割合です)

わたしは扶養内でパートをしており、月収は9万円以内・月15〜16日勤務です。

1日あたりの収入は約5,700円。

これをもとに、休業期間別のパート収入減を試算してみます。

【休業期間別 パート収入減の試算(わたしの場合)】

| 休業期間 | 勤務日数 | パート収入減の目安 |

|---|---|---|

| 1ヶ月 | 約15日 | 約85,500円 |

| 3ヶ月 | 約45日 | 約256,500円 |

| 6ヶ月 | 約90日 | 約513,000円 |

※上記はわたし自身の月収・勤務日数をもとにした試算例です。実際の収入減はご自身の時給・勤務日数・勤務時間によって大きく異なります。有給休暇がある場合は一部カバーできますが、長期休業には対応しきれない場合がほとんどです。

3つのリスクが重なると、家計へのトータルダメージはこうなる

医療費の自己負担・パート収入の減少・生活費の増加——この3つが同時に家計を直撃します。

【6ヶ月のがん治療 家計ダメージの試算(わたしの場合)】

| 項目 | 金額の目安 |

|---|---|

| 医療費自己負担(月約8万円×6ヶ月) | 約480,000円 |

| パート収入減(6ヶ月) | 約513,000円 |

| 生活費の増加分(外食・家事代行など) | 約120,000円〜 |

| 合計 | 約114万円〜 |

※上記はあくまでひとつの試算例です。

・治療内容・病名・家族構成・お住まいの地域によって金額は大きく異なります。

・高額療養費制度は年齢や所得によって、自己負担上限額が変ります。

・高額療養費制度の多数回該当が適用されると医療費負担は軽減される場合があります。実際の費用とは異なる場合があります。

👇家計シミュレーション(わたしの場合)ではこちらで詳しく解説しています。

「貯蓄114万円」が今すぐ使える状態ですか?

約114万円という金額、貯蓄があれば対応できると思う方もいるかもしれません。

しかし考えてほしいのは、この114万円は子どもの教育費や住宅ローンとは別に用意できているかどうかということです。

教育費・住宅ローン・老後の備え——40代はお金の出口が重なる時期です。

そこにがん治療の費用が加わったとき、家計が耐えられるかどうか。

「貯蓄で対応できる」という判断は、この現実と照らし合わせた上でしてほしいのです。

がん保険が「いる人」「いらない人」の判断基準

ここまで3つのリスクを具体的な数字で見てきました。

改めて結論をお伝えします。

40代パート主婦こそ、がん保険を真剣に検討してほしい。

ただし「全員に必要」とは言い切れません。

ご家庭の状況によって、必要性の高さは異なります。

以下のチェックリストで、自分の状況を確認してみてください。

がん保険の必要性が高い人

以下の項目に当てはまる方は、がん保険の必要性が高いといえます。

【がん保険が「いる人」チェックリスト】

✅ すぐに使える貯蓄が100万円未満である

✅ 教育費や住宅ローンなど、毎月の固定支出が多い

✅ パート収入が家計の一部を担っている

✅ 今の医療保険や共済に、がん診断一時金や治療給付金がついていない

✅ 万が一のとき、治療に専念できる経済的な余裕がない

✅ 先進医療や自由診療も選択肢に入れたい

1つでも当てはまる場合は、がん保険を検討する価値があります。

複数当てはまる場合は、早めに動くことをおすすめします。

がん保険の必要性が低い人

一方、以下のすべてに当てはまる方は、がん保険の必要性が低いといえます。

【がん保険が「いらない人」チェックリスト】

✅ すぐに使える貯蓄が300万円以上ある

✅ 今の医療保険に、がん診断一時金や治療給付金がしっかりついている

✅ パート収入がなくなっても、家計への影響が少ない

✅ 治療は保険診療の範囲内で対応する予定である

ただし、この「いらない」という判断は定期的に見直すことが必要です。

貯蓄残高・家族構成・加入中の保険内容は変わることがあります。

がん保険を選ぶときに確認したい4つのポイント

「必要だとわかったけど、何を基準に選べばいいの?」という方のために、確認しておきたいポイントを整理します。

ポイント① どんな保障タイプがあるか把握しておく

今のがん保険には大きく2つの方向性があります。

【がん保険の主な保障タイプ】

| 保障タイプ | 受取のタイミング | 特徴 |

|---|---|---|

| 診断一時金型 | がんと診断された時点で一括 | 使い道が自由・短期入院でも受け取れる |

| 治療給付金型 | 所定の治療を受けた月ごとに定額 | 長期通院治療の継続的な負担を軽減しやすい |

| 組み合わせ型 | 診断時一括+治療月ごと | 両方に備えられる分、保険料は上がりやすい |

どのタイプが合っているかは、ご家庭の貯蓄状況・働き方・家族構成によって異なります。

「どれが正解か」ではなく「自分の家計にどのタイプが合っているか」を基準に選ぶことが大切です。

ポイント② 上皮内新生物が保障対象かどうか確認する

がんには「悪性新生物」と「上皮内新生物」の2種類があります。

悪性新生物はほぼすべてのがん保険で給付金が受け取れますが、上皮内新生物の扱いは保険会社によって異なります。

特に40代女性がかかりやすい子宮頸がんや乳がんには、上皮内新生物と診断されるケースもあります。

上皮内新生物も保障対象になっているかどうか、必ず確認してください。

ポイント③ 先進医療特約をつけるか検討する

先進医療の技術料は全額自己負担で、数十万〜300万円程度かかる場合があります。

先進医療特約をつけることで、経済的な理由で治療の選択肢が狭まるリスクを減らすことができます。

ポイント④ 免責期間(待機期間)を理解しておく

がん保険には加入後、約90日間の免責期間があります。

この期間中にがんと診断されても給付金は受け取れません。

また見直しの際は、新しい保険の保障が開始されてから現在の保険を解約するようにしましょう。

健康なうちに早めに加入しておくことが、選択肢を広げる意味でも重要です。

今の保険を確認するだけでも、大きな一歩

「新しくがん保険に加入する」ことだけが答えではありません。

今加入している保険の内容を確認して、がん診断一時金がついているかどうかを調べるだけでも大きな一歩です。

「自分の保険、がんと診断されたらいくら出るの?」

まずそこから確認してみてください。

まず今日できること

この記事を読んで、「なんとなく必要そうだけど、何から始めればいいかわからない」と感じている方も多いと思います。

大丈夫です。難しく考える必要はありません。

今日5分でできることから始めましょう。

【この記事のまとめ】

| 確認ポイント | 内容 |

|---|---|

| 40代女性のがんリスク | ・生涯がん罹患率約50.8% ・40代から罹患数が急増する |

| 高額療養費制度の落とし穴 | 月単位でリセット 対象外の出費がある 先進医療は全額自己負担 |

| パート主婦の収入リスク | 傷病手当金なし(社会保険未加入) 休業中は収入ゼロ |

| 6ヶ月のがん治療ダメージ | 医療費+収入減+生活費増で約114万円〜(試算例) |

| がん保険が必要な人 | 貯蓄が少ない 固定支出が多い 診断一時金がない |

| 免責期間 | 加入後90日間は保障対象外 健康なうちに加入が鉄則 |

✅ まず今日できる小さな一歩

難しいことは何もありません。今日できることをひとつだけ選んで、やってみてください。

✅ 今の保険証券を引っ張り出して、がん診断一時金がついているか確認する

保険証券の「給付金一覧」や「保障内容」のページを開いて、「がん診断給付金」「治療給付金」という項目があるかどうかを確認してください。

✅ ついていない場合は、月いくらの保険料で備えられるか調べてみる

がん保険の保険料は、加入する年齢・保障内容・保険会社によって異なります。

✅ 上皮内新生物が保障対象かどうか確認する

今の保険の約款または保険会社のカスタマーサポートに問い合わせて確認してください。

✅ 貯蓄残高と照らし合わせて、自分に必要な保障額を考えてみる

チェックリストを参考に、「いる人・いらない人」の基準と照らし合わせてみてください。

40代の今が、一番選択肢が広い

がん保険は、年齢が上がるほど保険料が高くなります。

また健康状態によっては加入できなくなるケースもあります。

今の健康な状態で、今の年齢で加入することが、最もコストを抑えて保障を確保できるタイミングです。

「いつかやろう」が一番危険です。

わたしも、親のケガがなかったら、このままずっと見直さず、理解しないままだったと思います。

この記事を読んでいただけたら、まずはできることを一緒にはじめてみませんか。

今日5分、まず保険証券を確認するところから始めてみてください。

※本記事は一般的な情報提供を目的としています。保障内容や給付条件は商品・契約内容により異なります。掲載している金額はすべて試算例であり、実際の費用とは異なる場合があります。保険の検討・見直しの際は、必ず各保険会社や専門家にご確認ください。